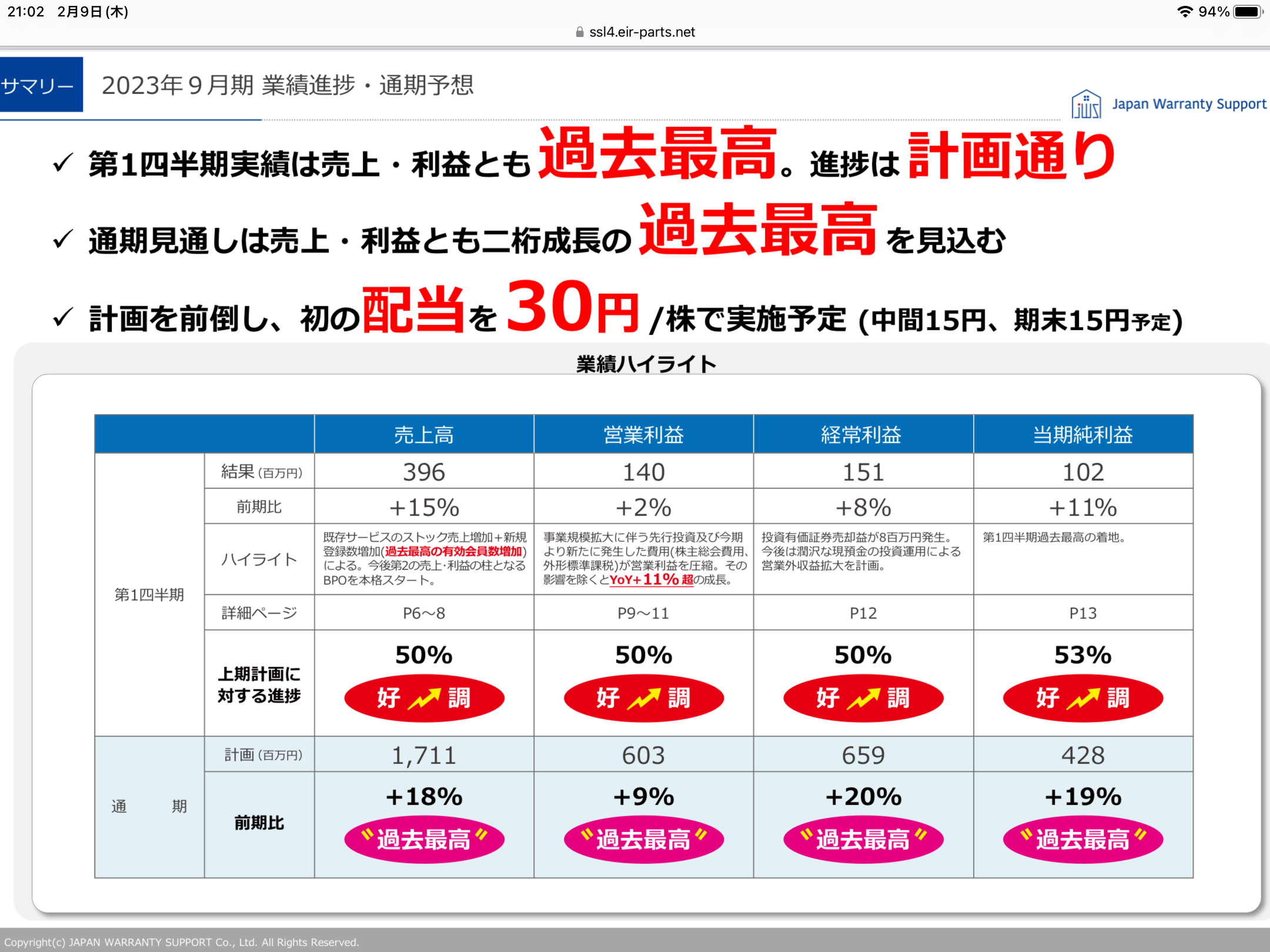

2/9第一四半期決算発表

本日、以下の通り、まあまあな経営成績の発表。配当も出すらしい。明日の株価への影響は全くわからないが、個人的には特に可もなく不可もなく、まあまあ、と言う印象。素敵なクソダサ決算説明資料もいつも通り(冒頭に貼り付け)。

新たにストックオプション!

四半期報告書に以下のようなストックオプションの記載があった。これが1番興味深い。

まず当然ながら、筆頭株主である親会社JBRが、庄司社長含む3人の主要役員のモチベーションを上げるためにこの設定を決めたものとおもう。

ポイントとしては、①38,000株出すと言うことと、②2403円以上の株価でないと無価値と言うことと、③経常利益の目標を達成しない場合は、そもそももらえないと言うこと。

まず①②は、今の株価3600円位で行使できるなら38,000 × 1200で4560万円の報酬になる。1人平均1500万円。3年がかりでの権利なので、1回500万円。

しかし株価が上がっていけば、当然ながらこのオプションはどんどん価値が上がっていく。もし株価が10000円まで行けば、38,000 × 7600で2.9億になり、1人平均1億円近い。これは超やる気出すでしょ!ちなみに、株価が10,000円まで行っているなら、③の経常利益目標は余裕で達成できていると思われる。

あとこれ、③が一番面白い。以下の通り。

今回のストックオプション③の面白さ

③経常利益の目標を達成しない場合は、そもそももらえない

- ③を達成するには、今期の計画数字を単純に引き延ばす概算でEPSで263必要。額にして経常で2.2億。今から2年半のパフォーマンスで、ここまで伸ばすのは、まず一般論としてかなり頑張らなければいけない。2年で+34%。複利で見ても年16%。さらには、この成長率は、直近3年の実績(10%ちょい)よりも少し高いところにある。ストックビジネスで安定的に成長できるこの会社のビジネスモデルをもってしても、プラスオンの成長が求められる。具体的に期待されている事は、BPOの成功かと思う。

- 営業利益ではなく、経常利益を基準にしている。ここは、今遊ばせている75億円以上のキャッシュを配当を産むような有価証券、不動産に投資するとかなりの追い風になると見込まれる。ある程度そういうことが親会社から期待されているんだと思われる。ちなみにライバルの日本リビング保証は、賃貸不動産を買うことで経常利益を押し上げてきている。とはいえ、M&Aなどの経常利益の押し上げ(ズル)は無効にするようなことが書いてあるので、乱暴にリスクをとってリターンを取りに行く事は認めない的に釘は刺されているので安心感はある。

- 自社株買いと配当は、経常利益目標の達成には特に効果がないので、ストックオプションをもらう3人は、そこを使って株価を上げようと言う動きは特に強くは求めないと思われる。まずは純粋に目の前の商売を頑張るインセンティブと設計できていると評価。

結論など

今株を売る事は全く考えません。今から2年半(~2025/9)、ストックオプションを大きくするために役員3名が死に物狂いで頑張ってくれることを期待して、ホールドし続けようと思います。

少し怖いのが、しょうもない資産運用とかに出したりすること。もし何か投資するのなら、例えば最近流行りの、不動産子会社を持っているインフラ企業とかが私募リート立ち上げの際に、「出資しますからうちの設備保証を使ってください」とバーター営業のネタに使うような知恵・したたかさを持ってほしい。でもここの社長、そういうのは苦手そうかな…