懸念点

- ジャパンベストレスキューシステム(JBR)の子会社(79%)で、親子上場。経営陣が、どこまで株価を上げようと言う意識を高く保てるか。とはいえ庄司社長が8.7%、小田役員が5.9%の株を持たせてもらえている。この2人は株価を上げることに十分にインセンティブ持ってると評価してもいいかもしれない。(もう2倍くらい持たせた方が頑張りそうな気がするけど)

- 親会社であるJBRの干渉はどうか。親会社への利益誘導を求められないか。JBRは徐々に比率を下げていってくれると望ましいが…

- 利益がこの先順調に成長していったとしても、日本リビング保証ほどに高い PERでは評価してもらえないかもしれない。IR(というか見せ方全般)が下手なので。

- 出来高がいつも非常に少ない。流動性が低すぎる。株価が急にジャンプするリスク。

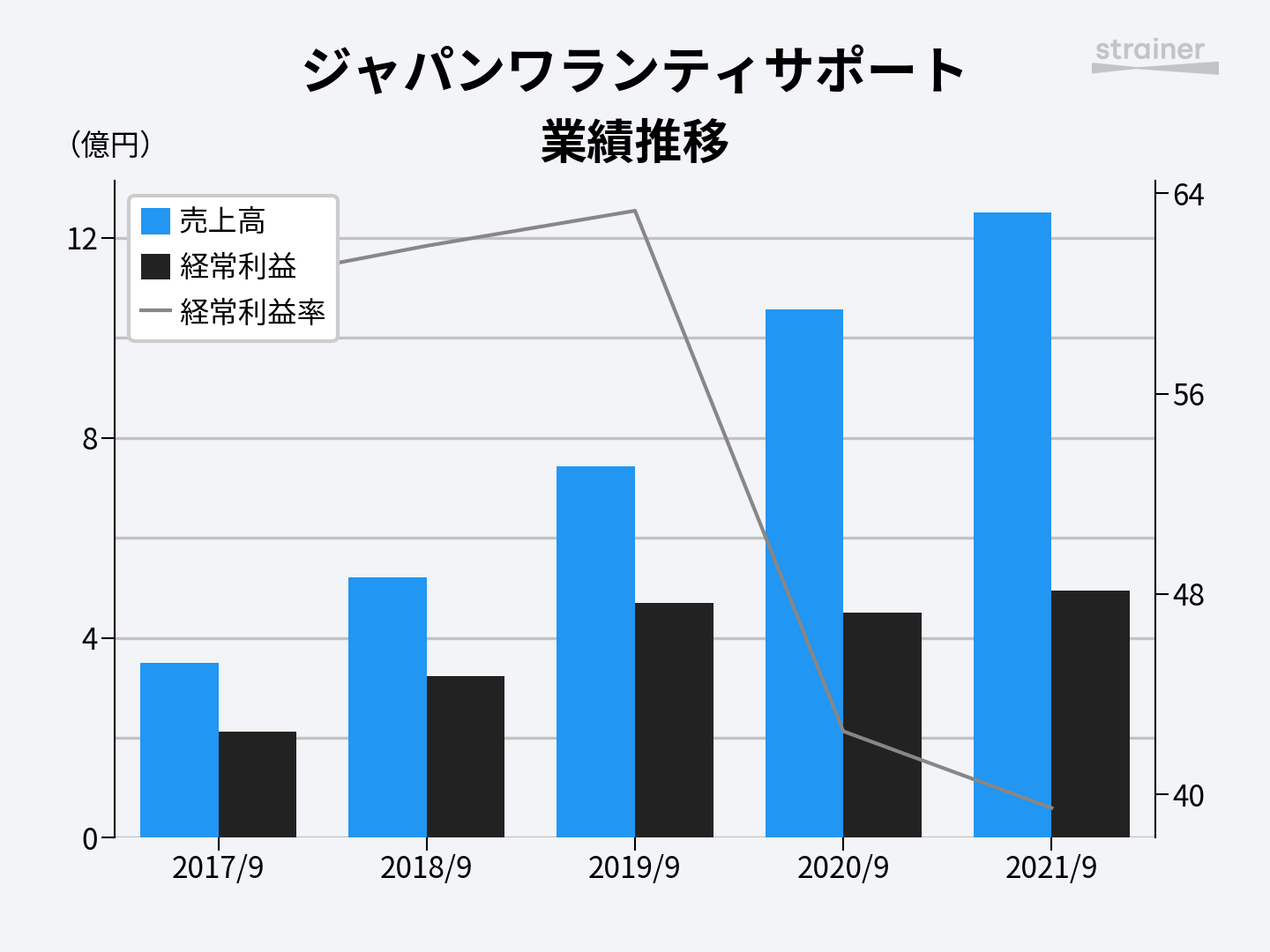

前受収益

2022/6末で前受収益が約12億円、長期前受収益が約63億円、合計約75億円ある。前受収益は1年以内に売り上げに切り替わるので、来期の売り上げはこの12億円に、来期とった新規案件の初期手数料(前受収益としてストック計上されない、仕事を取った年の売上)が乗ることになる。来期の業績がとても読みやすい業種と言える。ストックを少しずつ崩していく形で売り上げが計上されるので、事業が安定的に成長していく絵になりやすい。(日本リビングと同じ)

ちなみに日本リビング保証は、下の資料の通り前受収益と長期前受収益の合計が74億円なので、本業の住宅型保証事業では、実はジャパンワランティーサポートの方がちょい上ということがわかる。BPOとかの単発事業を上手にやれば、今の時価総額の差(3倍以上!)は、すぐに縮まるように感じられる。