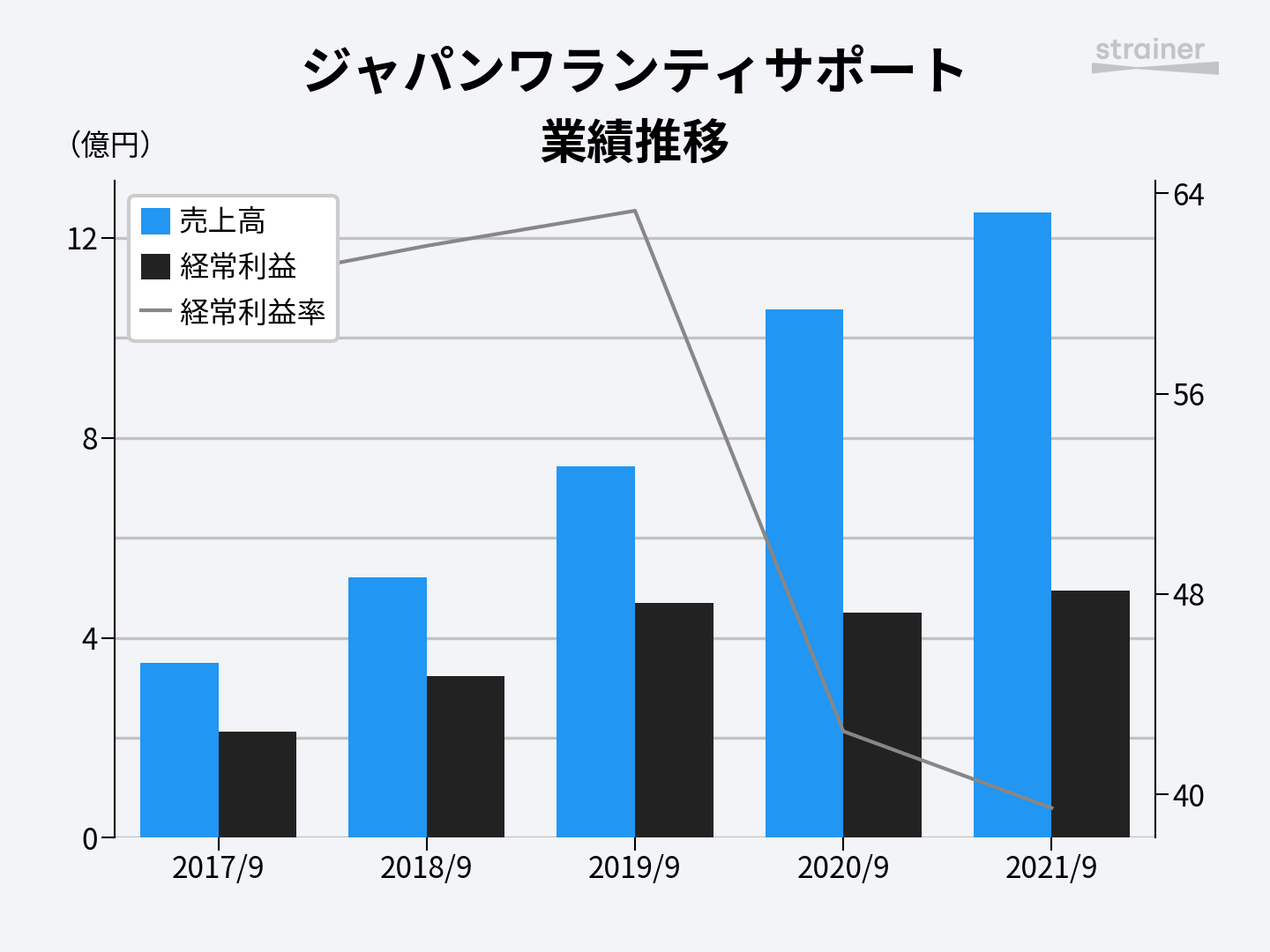

11/2に決算発表

以下の通りの発表がありました。順調です。

今期の予想EPSは204円。成長率が10%をゆうゆう超えていることを考えれば、株価は2000を超えても全くおかしくないと思います。

新規顧客も増えている模様

以下の通り新規顧客が増えているようです。京阪電鉄不動産については、個別に発表があったので認識していましたが、それ以外も複数新しい契約を取れてるんだなと。北海道電力なんて超大手ですよね。

圧倒的ダサさ

決算説明資料の冒頭に以下のようなスライドがあります。すごいセンスだと思います。さすがジャパンワランティー。

BP Oの貢献はまだまだこれから

以下の通りBPOの売り上げはまだ400万円しかないようです。それでもこれだけの決算を出している。先行きが楽しみですね。

前受収益も順調に増えている

以下の通り負債の項目で前受収益と長期前受収益が順調に10%以上増えています。これは将来の売り上げのベースになってくるので、今のところ巡航速度で成長していると考えて良いと思います。